از فرضیه بازار کارا چه می دانید؟

فرضیه بازار کارا (Efficient Market) به لحاظ تاریخی یکی از ارکان اصلی تحقیقات آکادمیک در حوزه علوم مالی است. این فرضیه توسط یوجین فاما (Eugene Fama) از دانشگاه شیکاگو در دهه 1960 مطرح گردید. مفهوم کلی بازار کارا این است که بازارهای مالی «به لحاظ اطلاعاتی کارآمد» هستند به عبارت دیگر قیمت داراییها در بازارهای مالی تمام اطلاعات مرتبط با یک دارایی را بازتاب میدهد. یکی از پیامدهای این فرضیه این است از آنجاییکه هیچ عدم قیمتدهی مصرانهای از داراییها وجود ندارد، به لحاظ منطقی امکان اینکه به شکل ثابت قیمت داراییها را بتوان پیشبینی کرد تا «به بازار غلبه کرد» وجود ندارد، بدین معنا که بدون واردکردن ریسک بیشتر از بازار، سودهایی را باید ایجاد کرد که بالاتر از میزان متوسط کل بازار باشد.

قصد و نیتی که در پس فرضیه بازارهای کارا وجود دارد بسیار سرراست و شفاف است – اگر قیمت بازار سهام یا اوراق قرضه پایینتر از آنچه که اطلاعات موجود گویای آن هستند باشد، سرمایهگذاران میتوانند (و باید) از خرید داراییها (معمولا از طریق استراتژیهای داوری) سود کنند. با این حال، افزایش تقاضا میتواند قیمت داراییها را افزایش دهد تا اینکه دیگر هیچ دارایی «زیر قیمت بازاری» وجود نداشته باشد. برعکس اگر قیمت بازار سهام یا اوراق قرضه بالاتر از آنچه که اطلاعات موجود گویای آن هستند باشد، سرمایهگذاران میتوانند (و باید) از فروش داراییها سود کنند (یا از طریق فروش مستقیم دارایی یا از طریق باواسطه داراییهایی که مالک آنها نیستند). در این حالت، افزایش تأمین دارایی میتواند باعث کاهش قیمت دارایی شود تا اینکه دیگر هیچ دارایی «بالاتر از قیمت بازاری» وجود نداشته باشد. در هر یک از این حالات، انگیزه سودآوری سرمایهگذاران در چنین بازارهایی منجر به قیمتگذارای «صحیح» داراییها شده و هیچ فرصت دیگری برای افزایش سودآوری روی میز باقی نخواهد ماند.

انواع شکل های فرضیه بازار کارا:

اگر بخواهیم از لحاظ فنی فرضیه بازارهای کارا را مورد بررسی قرار دهیم به طور کلی میتوان آنرا در سه شکل در نظر گرفت:

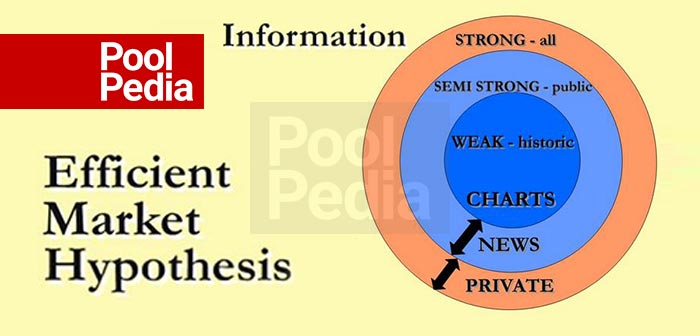

شکل اول که با نام شکل ضعیف (Weak-form efficiency) شناخته میشود، مبنا را بر این قرار میدهد که قیمت آتی سهام را نمیتوان از روی اطلاعات مربوط به قیمتها و سودهای گذشته پیشبینی کرد. به عبارت دیگر، شکل ضعیف فرضیه بازارهای کارا بیان میدارد که قیمت داراییها یک مسیر تصادفی را دنبال میکنند و هر اطلاعاتی که برای پیشبینی قیمتهای آتی مورد استفاده قرار میگیرد، مستقل از قیمتهای گذشته است.

شکل دوم، که به شکل متوسط یا نیمه قوی (Semi-strong efficiency) معروف است بیان میدارد که قیمت سهام تقریبا بلافاصله به هر اطلاعات عمومی جدیدی از داراییها عکسالعمل نشان خواهد داد. علاوه بر این، در شکل متوسط فرضیه بازارهای کارا، بازارها به اطلاعات جدید واکنش افراطی یا تفریطی نشان نخواهند داد.

شکل سوم که به شکل قوی یا با کارایی بالا (Strong efficiency) مشهور است بیان میدارد که قیمت داراییها نه تنها به اطلاعات عمومی جدید بلکه به اطلاعات خصوصی جدید نیز به صورت لحظهای واکنش نشان میدهد.

حال اگر بخواهیم به اختصار این مدلها را بیان کنیم، مدل ضعیف فرضیه بازارهای کارا منظورش این است که یک سرمایهگذار نمیتواند به طور پیوسته با مدلی که صرفا از قیمتها و بازدههای قدیمی به عنوان ورودی استفاده میکند بر بازار غلبه کند. مدل متوسط فرضیه بازارهای کارا این نکته را اظهار میدارد که یک سرمایهگذار نمیتواند به طور پیوسته با مدلی که صرفا به اطلاعات موجود کاملا عمومیشده تکیه دارد بر بازار غلبه کند و در آخر مدل قوی فرضیه بازارهای کارا به این مهم تأکید دارد که یک سرمایهگذار نمیتواند به طور پیوسته بر بازار غلبه کند حتی اگر مدل وی به تمام اطلاعات خصوصی مرتبط با یک دارایی دسترسی داشته باشد.

نکتهای که در خصوص فرضیه بازارهای کارا میبایست در خاطر داشته باشید این است که هدف این فرضیه این نیست که هیچ کس نمیتواند از اصلاح قیمت داراییها سود ببرد. با منطقی که در بالا مطرح شد، سود تنها عاید آن دسته از سرمایهگذارانی خواهد شد که داراییها را به سمت قیمت «درستشان» هدایت میکنند. بر اساس این فرض که سرمایهگذاران مختلف بر اساس هر یک از این موارد، ابتدا وارد بازار میشوند، هیچ سرمایهگذار واحدی نمیتواند به طور مداوم از این اصلاح قیمتها سود ببرد. (آن سرمایهگذارانی که همیشه این توانایی را دارند که اول از همه اقدام به سرمایهگذاری میکنند، این کار را به خاطر اینکه قیمت داراییها قابل پیشبینی هستند انجام نمیدهند بلکه آنها مزیت اجرایی یا اطلاعاتی در اختیار دارند که البته با مفهوم بازارهای کارا نیز به هیچوجه در تضاد نمیباشد).

شواهد تجربی فرضیه بازارهای کارا تاحدی شکل ترکیبی و مخلوط دارد اگرچه مدل قوی این فرضیه تا حد زیادی رد شده است. به طور خاص پژوهشگران مالی رفتاری (Behavioral Finance) دائما در تلاشند تا روشهایی را به اثبات برسانند که در آن بازارهای مالی شکل ناکارآمدی داشته باشند و یا موقعیتهایی را خلق کنند که حداقل قیمت داراییها در آنها تا حدی قابل پیشبینی باشند. علاوه بر این، پژوهشگران مالی رفتاری سعی میکنند مفاهیم تئوریک فرضیه بازارهای کارا را از دو منظر به چالش بکشند. نخست از منظر گرایشهای شناختی به این معنا که این فرضیه رفتار سرمایهگذاران را از تفکر منطقی و عقلانی دوره کرده و دوم اینکه فرضیه مذکور معاملهگری سرمایهگذاران را محدود کرده و به آنها این اجازه را نمیدهد که از مزیت گرایشهای شناختی بهرهمند شوند.