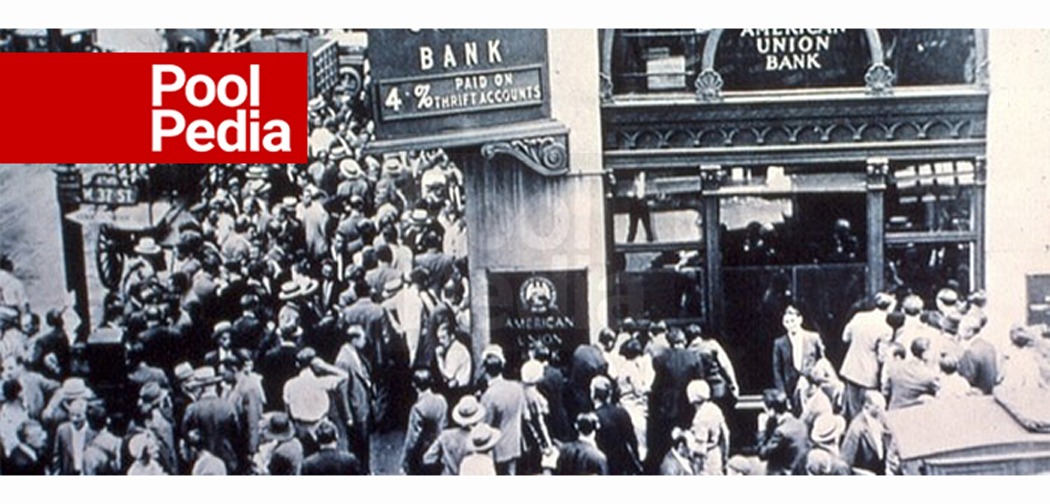

پدیدۀ هجوم بانکی چیست؟

در دیکشنری اقتصاد توضیحات زیر برای هجوم بانکی ارائه شده است:

هجوم بانکی زمانی رخ میدهد که مشتریان یک بانک ترس ورشکسته شدن آن را داشته باشند. مردم به بانک هجوم می آورند تا پول خود را قبل از اینکه دیر شود، برداشت کنند. فدرال بیمه سپرده پدیده هجوم بانکی را پایان بخشید.

به زبان ساده تر این پدیده زمانی رخ می دهد که مشتریان یک مؤسسۀ مالی تمام سپرده های خود را همزمان یا در دفعات نزدک به هم از ترس ورشکسته شدن بانک یا تحقق نیافتن تعهدات بلند مدت آن ها برداشت کنند. در اصل ترس از دست دادن پول مشتریان عدم اعتماد آن ها به کارکرد بانک است باعث این اتفاق میشود. برای درک بهتر آنچه که در طول هجوم بانکی رخ میدهد و پیامدهای آن، ابتدا باید نحوه ی اجرای سیستم موسسات بانکی و سپرده های مشتریان را بدانیم.

سیستم بانکی: سپرده تقاضا

معمولاً وقتی که مبلغی پول را در بانک میگذارند آن را در یک حساب سپرده تقاضا مانند حساب جاری میگذارند. با این حساب سپردۀ تقاضا شخص میتواند هر زمان که نیاز داشت پول موجود در حساب را برداشت کند. با این حال، در یک سیستم بانکی کسری بودجه، بانک ها مجبور نیستند تمام پولی که در حساب های سپرده تقاضا ذخیره می شود به صورت پول نقد در یک گاوصندوق نگه دارند. در واقع بیشتر مؤسسات بانکی مبلغ کمی را نقد نگه میدارند. در عوض این پول را در غالب وام برای دیگران استفاده می کنند یا در بخش های سودده دیگر سرمایه گذاری میکنند. طبق قانون بانک ها ملزم هستند تا کمترین حد پول نقد از سپرده ها را نگه دارند، به عنوان تقاضای رزرو شناخته میشود، مقدار این تقاضا ها در مجموع بسیار کمتر از سپرده ها هستند حدوداً 10 درصد آنها می باشند. پس در هر زمانی، بانک فقط مبلغ ناچیزی از سپرده جاری مشتریان را میتواند پرداخت کند.

سیستم حساب جاری بسیار موفق عمل می کند، البته تا قبل از زمانی که همه ی مشتریان باهم میخواهند پول خود را برداشت کنند. ریسک این رویداد بسیار پایین است مگر اینکه مردم به این نتیجه برسند که دیگر پولشان در بانک امنیت ندارد.

هجوم بانکی: یک پیش بینی اقتصادی من درآوردی؟

تنها دلیل مورد نیاز برای ایجاد هجوم بانکی این باور است که بانک در خطر ورشکستگی است و در ادامۀ آن برداشت های پی در پی از حساب های جاری. لازم به ذکر است که خبر ورشکستگی چه راست باشد چه دروغ تأثیری بر هجوم ندارد. با افزایش تعداد برداشت ها خطر ورشکستگی واقعی افزایش میابد. در نتیجه این پدیده بیشتر از روی وحشت است تا خطر جدی، اما هر چیزی که از ترس الکی به وجود بیاید سریعا به اتفاقی ترسناک مبدل میشود.

اجتناب از اثرات منفی

یک هجوم بانکی غرقابل کنترل میتوان به ورشکستگی بانک تبدیل شود و یا زمانی که چندین مؤسسه تحت تأثیر هستن به یک وحشت بانکی مبدل شود، که در بدترین حالت هم میتواند باعث بذحان اقتصادی باشد. یک مؤسسه با محدود کردن مقدار برداشت هر مشتری میتواند موقتاً از وقوع این پدیده جلوگیری کند، یا از بانک های دیگر یا بانک مرکزی وام بگیرد.

امروزه قوانینی برای جلوگیر از این رویداد ها وجود دارند. برای مثال، تقاضا رزرو بانک ها افزایش یافته است و بانک مرکزی آمادگی پرداخت وام های سریع را دارد. شاید مهمتر از همه، ایجاد برنامه های بیمه سپرده مانند شرکت بیمه سپرده های فدرال (FDIC) بود که در جریان رکود بزرگ در پاسخ به شکست های بانکی که بحران اقتصادی را تشدید کرده بود، باشد. هدف آن حفظ ثبات در سیستم بانکی و تشویق سطح معینی از اعتماد و اطمینان بود. بیمه در حال حاضر جایگاه خود را حفظ کرده است.